Pengertian

Terhadap aset tetap setelah perolehan, sering kita temukan adanya pengeluaran yang dilakukan dalam rangka pemeliharaan aset tetap dimaksud. Pengeluaran tersebut dapat dikategorikan kedalam tiga kelompok besar yaitu:

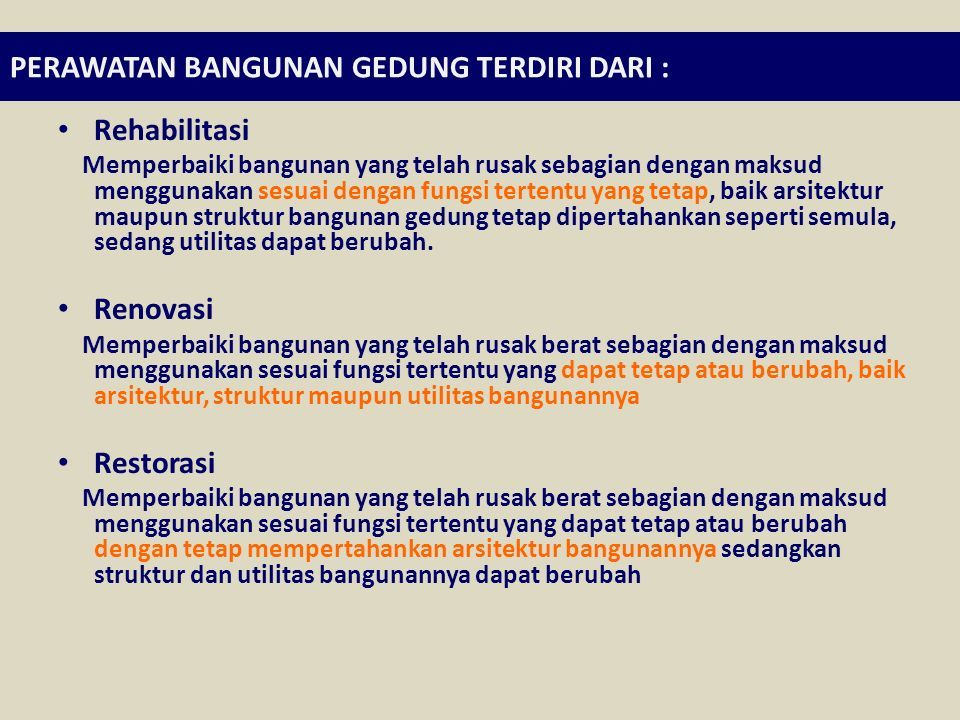

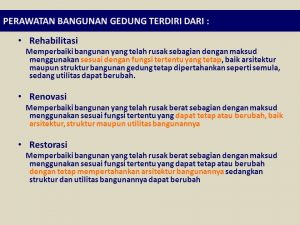

1. Rehabilitasi

Rehabilitasi adalah perbaikan Aset Tetap yang rusak sebagian dengan tanpa meningkatkan kualitas dan atau kapasitas dengan maksud dapat digunakan sesuai dengan kondisi semula.

2. Renovasi

Renovasi adalah perbaikan Aset Tetap yang rusak atau mengganti yang baik dengan maksud meningkatkan kualitas atau kapasitas.

3. Restorasi

Restorasi adalah perbaikan Aset Tetap yang rusak dengan tetap mempertahankan arsitekturnya.

Pengeluaran yang dilakukan tersebut dapat dikapitalisasi sebagai penambah nilai aset dan juga dianggap sebagai pengeluaran biasa yang tidak dikapitalisasi.

Kapitalisasi adalah penentuan nilai pembukuan terhadap semua pengeluaran untuk memperoleh aset tetap hingga siap pakai, untuk meningkatkan kapasitas/efisiensi, dan atau memperpanjang umur teknisnya dalam rangka menambah nilai-nilai aset tersebut.

Dari uraian singkat tersebut diatas, maka belanja pemeliharaan yang dikeluarkan setelah perolehan aset tetap yang menambah dan memperpanjang masa manfaat dan atau kemungkinan besar memberi manfaat ekonomik di masa yang akan datang dalam bentuk kapasitas, mutu produksi, atau peningkatan standar kinerja harus dikelompokkan kedalam belanja modal dan dikapitalisasi sebagai penambah nilai aset tetap dalam laporan keuangan.

Perlakuan Akuntansi dan Pelaporan

Pengeluaran setelah perolehan aset tetap dalam akuntansi dapat dikategorikan dalam dua kelompok yaitu:

Di samping belanja modal untuk perolehan aset tetap dan aset lainnya, pengeluaran-pengeluaran sesudah perolehan aset tetap atau aset lainnya dapat juga dikapitalisasi sebagai penambah nilai aset. Pengeluaran tersebut dapat dikategorikan sebagai Belanja Modal yang menambam nilai aset jika memenuhi persyaratan sebagai berikut:a. Pengeluaran tersebut mengakibatkan bertambahnya masa manfaat, kapasitas, kualitas dan volume aset yang telah dimiliki.

Terkait dengan kriteria tersebut, maka dapat dijelaskan lebih lanjut bahwa:a.Pertambahan masa manfaat adalah bertambahnya umur ekonomis yang diharapkan dari aset tetap yang sudah ada. Misalnya sebuah gedung semula diperkirakan mempunyai umur ekonomis 10 tahun. Pada tahun ke-7 pemerintah melakukan renovasi dengan harapan gedung tersebut masih dapat digunakan 8 tahun lagi. Dengan adanya renovasi tersebut maka umur gedung berubah dari 10 tahun menjadi 15 tahun.

b.Peningkatan kapasitas adalah bertambahnya kapasitas atau kemampuan aset tetap yang sudah ada. Misalnya, sebuah generator listrik yang mempunyai output 200 KW dilakukan renovasi sehingga kapasitasnya meningkat menjadi 300 KW.

c.Peningkatan kualitas aset adalah bertambahnya kualitas dari aset tetap yang sudah ada. Misalnya, jalan yang masih berupa tanah ditingkatkan oleh pemerintah menjadi jalan aspal.

d.Pertambahan volume aset adalah bertambahnya jumlah atau satuan ukuran aset yang sudah ada, misalnya penambahan luas bangunan suatu gedung dari 400 m2 menjadi 500 m2

b.Pengeluaran tersebut memenuhi batasan minimal nilai kapitalisasi aset tetap/aset lainnya.

Nilai Satuan Minimum Kapitalisasi Aset Tetap adalah pengeluaran untuk pengadaan baru dan penambahan nilai aset tetap dari hasil pengembangan, reklasifikasi, renovasi, dan restorasi. Nilai Satuan Minimum Kapitalisasi Aset Tetap meliputi :

§ pengeluaran untuk per satuan peralatan dan mesin, dan alat olah raga yang sama dengan atau lebih dari Rp 300.000 (tiga ratus ribu rupiah); dan;

§ pengeluaran untuk gedung dan bangunan yang sama dengan atau lebih dari Rp 10.000.000 (sepuluh juta rupiah).

Nilai Satuan Minimum Kapitalisasi Aset Tetap dikecualikan terhadap pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

2. Pengeluaran yang tidak dapat dikapitalisasi.

Pengeluaran yang dimaksudkan untuk mempertahankan aset tetap atau aset lainnya yang sudah ada ke dalam kondisi normal tanpa memperhatikan besar kecilnya jumlah belanja. Belanja Pemeliharaan meliputi antara lain pemeliharaan tanah, pemeliharaan gedung dan bangunan kantor, rumah dinas, kendaraan bermotor dinas, perbaikan peralatan dan sarana gedung, jalan, jaringan irigasi, peralatan mesin, dan lain-lain sarana yang berhubungan dengan penyelenggaraan pemerintahan.

Selanjutnya berdasarkan urain diatas,dapat kita tarik suatu kesimpulan bahwa:

1. Pengeluaran setelah perolehan aset tetap yang dapat dikapitalisasi dan memenuhi batasan nilai minimum dicatat dan dilaporkan sebagai penambaha nilai aset tetap, serta dianggarkan dalam Belanja Modal. Selanjutnya terhadap penambahan tersebut dilaporkan dalam Laporan Keuangan dan Laporan Barang Milik Negara.

2. Pengeluaran dengan tujuan Rehabilitasi aset tetap tidak dikapitalisasi sebagai penambah nilai aset tetap, serta tidak dianggarkan dalam Belanja Modal dan dalam Laporan Barang Milik Negara.

3. Dalam pelaksanaan, jika terdapat pengeluaran dengan tujuan Rehabilitasi yang menyimpang dari ketentuan diatas, maka pengeluaran yang dilakukan harus dikapitalisasi sebagai penambah nilai aset tetap, serta dianggarkan dalam Belanja Modal. Selanjutnya terhadap penambahan tersebut dilaporkan dalam Laporan Keuangan dan Laporan Barang Milik Negara.

4. Pengeluaran dalam rangka renovasi dan restorasi sepanjang meliputi biaya yang dikeluarkan untuk meningkatkan kualitas dan atau kapasitas, dan memenuhi batasan nilai minimum dicatat dan dilaporkan sebagai penambaha nilai aset tetap, serta dianggarkan dalam Belanja Modal. Selanjutnya terhadap penambahan tersebut dilaporkan dalam Laporan Keuangan dan Laporan Barang Milik Negara.